Расчет полной стоимости кредита в Excel по новой формуле. Полная стоимость кредита - что это такое? Формула расчета ПСК Полная ставка по кредиту

Вы взяли кредит, а кредитор рассказал вам о процентной ставке. Для своей же безопасности вы просчитали примерную сумму переплаты, ежемесячных платежей, но эти показатели не сошлись с заявленными в договоре. Почему? Суть в том, что в договоре большими буквами прописывается лишь процентная ставка, а вот примечаниями или сносками внизу страницы указывают дополнительные условия (например, комиссия за предоставление кредита, страховка и т.д). Поэтому, чтобы сохранить свои средства, вам необходимо уточнить каждый пункт договора.

Таким образом, полная стоимость кредита – самый главный показатель, на который должен ориентироваться заемщик при выборе вида кредита. Однако, ввиду своей неосведомленности в данном вопросе, клиент полагается лишь на процентную ставку, при этом не учитывая иные показатели. Как следствие, заемщик «беспроцентного» кредита получает деньги со ставкой до 80%. Из-за этого количество просрочек увеличивается, клиенты винят банкиров, хотя сами виноваты в своей невнимательности. В этой статье мы постараемся разобраться, что такое полная стоимость кредита, и каковы ее основные составляющие.

Детали кредита

Полная стоимость кредита выражается в процентах годовых и показывает окончательную сумму переплаты за пользование кредитом. Раньше данный термин имел другое название – «эффективная процентная ставка». Но он не пользовался спросом, поскольку заемщики приравнивали его к обычной процентной ставке.

Возникает вопрос, почему нельзя учитывать все по одной ставке, в которую включена и комиссия и страховка. Ответ лежит на поверхности. Банк - это тот же самый магазин, где товарами выступают банковские карты, кредиты, вклады. А скрывание истинной суммы переплаты под «мелким шрифтом» - это лишь маркетинговый ход, чтобы привлечь клиентов. Получается, банкиры не врут нам, они лишь умалчивают о деталях, поэтому необходимо сконцентрироваться на каждом примечании и пункте договора.

Если вы берете кредит у микрофинансовых организаций, то вы будете удивлены, ведь они не скрывают и не прячут дополнительные комиссии в договорах, как делают другие банки. У них этих дополнительных процентов попросту нет, ведь сама ставка по переплате превышает разумные пределы. Вы будете платить фиксированную сумму, но с условием, что вы добропорядочный плательщик, в ином случае вам начисляют штрафные санкции и пени.

По закону, вступившему в силу в сентябре этого года, каждый банк обязан рассчитать полную стоимость потребительского кредита и отчитываться о показателе в ЦБ РФ. Предоставление же кредита цб обычным банкам осуществляется по другой схеме, которая значительно отличается от потребительского кредита.

Как рассчитать?

Значение можно получить, просуммировав всю начисляемую комиссию (единовременную и периодичную), сумму годовой ставки начисляемого процента, и соответственно, сумму кредита. Чтобы понять, как все-таки осуществляется расчет, приведем пример. Клиент обращается в банк с заявкой на ссуду в размере 200 000 руб. на 24 месяца под 15% годовых. Комиссия за выдачу средств 2% и 1,5% за операционное обслуживание. Определим сумму основных процентов, она составляет 31 тыс. руб. (сумма прописана в договоре). Комиссия за выдачу кредита равна 4 тыс. руб. (200 000*2%), а за операционное обслуживание 3 465 руб.

Следовательно, полная сумма кредита равна: 200 000+31 000+4 000+3 465=238 465 (руб.)

Пример показывает, что рассчитать кредит не так уж сложно, но для упрощения операций были созданы различные кредитные калькуляторы. Бывают банки, которые в сумму кредита включают также упущенную выгоду, т.е средства, которые могли бы быть получены за счет возможного вложения. Расчет полной суммы кредита помогает сравнивать и анализировать абсолютно разные программы. Приведем пример:

Как мы видим из примера, что хоть процентная ставка и ниже, но общие суммы переплаты равны. Это происходит из-за добавившейся комиссии (единовременного платежа). Встает вопрос, а какое предложение выгоднее? Безусловно, первое, хоть ставка там и чуть больше, но заемщику будет проще выплачивать эти 14 736 рублей в течение 5 лет, нежели одним единовременным платежом.

Какие показатели воздействуют на сумму кредита, займа?

- Выплаты по основе кредита.

- Выплаты по процентам.

- Платежи, включающие комиссию (единовременную и ежемесячную).

- Оплата обслуживания кредитной карты.

- Выплаты третьим лицам, предусмотренные кредитным договором.

- Выплаты по страхованию (по обязательному и добровольному).

Имеются также показатели, которые не влияют на сумму кредита:

- Платежи, не предусмотренные договором, но обязательные к оплате федеральным законом (например, платежи по регистрации залогового имущества).

- Штрафные санкции за просрочку платежа.

- Платежи, оплата которых зависит от самого клиента (комиссия за обслуживание неиспользуемой карты).

- Выплаты по страхованию залогового имущества.

Некоторые банки для собственного обогащения взимают дополнительные комиссии, не предусмотренные законодательством:

- Оплата содержания ссудного счета.

- Платеж за досрочное погашение кредита.

Вы вправе обратиться в Роспотребнадзор, если банк требует с вас выплату по данным комиссиям. Та переплата по комиссиям, которая может возникнуть после заключения договора, ни в коем случае не должна учитываться при подсчете конечной суммы:

- Плата за преждевременное погашение кредита.

- Комиссия за превышение границ овердрафта.

- Комиссия за выдачу выписки по счету.

- Комиссии за расчеты или операции в другой валюте, нежели используемой на текущем счете.

- Плата за обналичивание средств в банкоматах других банков.

- Плата за прерывание операций.

- Комиссия за перевыпуск карты.

- Плата за внесение в stop-лист.

Подведя итог, можно сказать, что не стоит обвинять банк в том, что вам начислили «ненужную комиссию». Во-первых, каждая дополнительная единица переплаты указана в договоре, возможно, она спрятана, но она имеется. Во-вторых, даже если банк поставит клиента перед фактом огромной переплаты, то заемщик вправе отказаться, это его собственное решение.

Для того чтобы не попасться на обманные ходы банка (например, вам сказали о страховке, учли ее при расчете окончательной стоимости кредита, но не сказали, что она добровольная, и от нее можно отказаться), необходимо лишь обладать базовыми экономическими знаниями и иметь начальный уровень финансового интеллекта, в противном случае, банки будут выигрывать на вашей непросвещенности.

Многие банки, да и обычные кредитные сайты предоставляют специальный онлайн-калькулятор, который рассчитает вам стоимость вашего кредита в соответствии с условиями вашего кредитного договора.

При выдаче кредита банк ставит в известность клиента о размере процентной ставки за пользование кредитом. Нередко, стараясь привлечь клиентов, кредитные организации декларируют привлекательный процент за пользование кредитом, но не все заемщики обращают внимание на дополнительные сборы и выплаты в пользу банка, которые существенно увеличивают его стоимость. При этом кредитные организации получают свою финансовую выгоду от этих сборов.

Согласно принятому Указанию ЦБР №2008-У, банки обязаны указывать в договоре полную стоимость кредита, в том числе платежи в их пользу, совершаемые заемщиком однократно. В этом документе прописано, что при расчете полной стоимости кредита кредитная организация обязана проинформировать заемщика обо всех видах платежей, которые он должен будет выплатить в ее пользу, в том числе указать расчет следующих операций:

Погашение основной суммы кредита;

- погашение процентов за пользование кредитом;

- уплата суммы комиссии за оформление договора;

- уплата комиссии за выдачу кредита;

- комиссии за открытие счета и его ведение;

- комиссии за расчетное и кассовое обслуживание, за обслуживание кредитной карты.

Также в полную стоимость кредита включаются обязательные платежи страховым компаниям, оплата услуг нотариусов и юристов при составлении различных необходимых документов для залога имущества, переданного в обеспечение по кредиту.

В общую стоимость кредита не входят страховые выплаты ОСАГО, комиссии за получение и погашение кредита наличными деньгами, включая оплату через банкоматы (порой эти проценты могут достигать 3-5 % от общей суммы). Не учитывается также возможная оплата штрафа за просроченный платеж по кредиту, за блокировку карты, удержание комиссии за зачисление средств на кредитную карту сторонними кредитными организациями и т.п.

Понятие эффективной процентной ставки и упущенной выгоды

Все перечисленные платежи существенно увеличивают стоимость кредита для заемщика. Однако в условиях жесткой конкуренции на рынке кредитования, стремясь привлечь клиентов, банки в большинстве случаев отказываются от взимания большинства комиссий, но даже в этом случае стоимость кредита будет выше заявленной в договоре. Это связано с тем, что существует понятие эффективной процентной ставки и сложных процентов. В этом случае в расчет общей стоимости кредита берется размер упущенной выгоды заемщика, которую он мог бы извлечь из своих финансов, если бы не оплачивал ими проценты по кредиту, а положил на депозит под проценты.

Чтобы узнать полный размер стоимости кредита, заемщик перед подписанием договора должен внимательно прочесть документ, под которым будет ставить подпись.

Цена кредита - главный критерий выбора кредитного предложения заемщиком. Это денежное выражение платы за пользование заемным деньгами, которое отражает размер переплаты за кредит.

От чего зависит цена кредита

Цена кредита тесно связана с принципом возмездности кредитных отношений, т.к. банк при выдаче кредита получает доход. Ставка по кредиту определяется как отношение суммы дохода банка за выдачу кредита к сумме займа. Например, при сумме кредита 100 тыс.р. и цене кредита 25 тыс.р. годовая ставка составит 25%.

Цена кредита напрямую определяется уровнем процентной ставки. Последняя формируется под влиянием соотношения спроса и предложения по различным видам кредита. Она зависит от целого ряда факторов:

Динамика привлечения вкладов населения, а также средняя процентная ставка по депозитам;

Экономическая ситуация в стране (темпы инфляции и пр.) - ставка по кредиту должна покрывать темпы инфляции;

Кредитная политика ЦБ РФ, ставка рефинансирования, по которой ЦБ РФ кредитует другие банки;

Средняя процентная ставка на межбанковском рынке кредитования;

Структура активов банка, чем больше доля привлеченных средств, тем дороже кредит;

Уровень конкуренции на рынке, что влияет на спрос на кредит со стороны заемщиков, чем он меньше - тем дешевле кредит;

Срок и вид кредита;

Степень риска кредита - беззалоговые кредиты без поручителей отличаются более высокой степенью риска и выдаются под более высокий процент.

Как формируется реальная цена кредита

Казалось бы, рассчитать реальную цену кредита, зная процент годовых и срок кредитования, достаточно просто. Но в данном случае есть свои подводные камни, и реальная цена по кредиту может быть в разы выше зафиксированной процентной ставки.

Платежи по кредиту составляются из платежей за погашение основного долга, проценты по кредиту, а также комиссий. Последние часто скрыты от глаз пользователей на этапе заключения договора. Это могут быть комиссии за рассмотрение и выдачу кредита, за открытие и ведение счета, за его обслуживание.

В некоторых банках взимается дополнительная комиссия за обналичивание денежных средств (как правило, при использовании кредитных карт).

Также договором могут устанавливаться выплаты третьим лицам за счет заемщика. Как правило, это применимо к ипотечным кредитам, которые предусматривают оплату услуг оценщиков, страховщиков, нотариусов и пр. или автокредитам (оплата КАСКО). Все это может привести к тому, что ставка в 20% в год с учетом всех комиссий может превратиться во все 50%.

Отдельно в стоимость кредита можно включить штрафы и пени за просрочку по ежемесячным платежам. Они индивидуальны в каждом банке.

В последнее время в российском праве появились законы, которые защищают заемщиков от скрытых комиссий и процентов. Банк обязан проинформировать заемщика обо всех видах и сроках платежей по кредиту.

Так, согласно российскому законодательству, банки должны оповестить заемщика о полной стоимости кредита (ПСК), которая выражается в процентах. В нее должны быть включены все установленные договором платежи. Также суды

ПСК (полная стоимость кредита) показывает действительную процентную ставку по кредитному займу. Ранее этот критерий называли эффективной процентной ставкой. Параметр учитывает не только основную сумму долга и проценты, но и практически все дополнительные платежи заемщика согласно условиям кредитного договора (комиссии, плата за кредитную карту, страховые взносы и премии, если страховка влияет на порядок выдачи кредитного займа). Не учитываются регистрационные сборы, пени, штрафы и другие платежи, не влияющие на размер и условия получения кредита.

Формула расчета ПСК

С 1 сентября 2014 года действует новая формула для расчета полной стоимости кредита. Основание – ФЗ № 353 от 21.12.2013 г. «О потребительском кредите (займе)» (см. ст. 6 «Полная стоимость потребительского кредита (займа)»).

Для нового расчета ПСК законодатели установили формулу, которая в ряде зарубежных стран используется для нахождения эффективной годовой процентной ставки (APR, или Annual Percentage Rate).

Сама формула:

ПСК = i * ЧБП * 100 .

- ЧБП – число базовых периодов в календарном году. Длительность календарного года принимается равной 365 дней. При стандартном графике платежей с ежемесячными выплатами по системе «аннуитет» ЧБП = 12. Для ежеквартальных выплат этот показатель составит 4. Для ежегодных – 1.

- i – процентная ставка базового периода в десятичной форме. Находится способом подбора как самое меньшее положительное значение следующего уравнения:

Разберем составляющие:

- ДП к – величина k-ого денежного потока по договору займа. Сумма, предоставленная банком заемщику, включается в денежный поток со знаком «минус». Регулярные платежи по кредитному договору – со знаком «плюс».

- m – число платежей (количество сумм в денежном потоке).

- e k – период, выраженный в частях установленного базового периода, рассчитанный со времени завершения qk-ого периода до даты k-ого денежного платежа;

- q k – число базовых периодов с даты выдачи займа до k-ого денежного платежа;

- i – ставка базового периода в десятичной форме.

Покажем расчет на примере.

Пример расчета ПСК в Excel

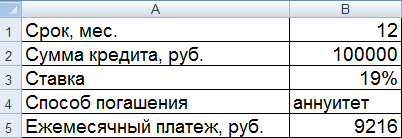

Заемщик берет 100 000 рублей 01.07.2016 под 19% годовых. Срок кредитования – 1 год (12 месяцев). Способ выплаты – аннуитет. Ежемесячный платеж – 9216 рублей.

Внесем входные данные в таблицу Excel:

Произведем расчет:

В нашем примере получилось, что i = 0,01584. Это месячный размер ПСК. Теперь можно рассчитать годовую величину полной стоимости кредита.

Формула расчета ПСК в Excel проста:

Для ячейки со значением установлен процентный формат, поэтому умножать на 100% нет необходимости. Мы просто нашли произведение срока кредита и процентной ставки базового периода.

Расчет по новой формуле показал ПСК, равный договорной процентной ставке. Впрочем, в данном примере заемщик не уплачивает кредитору дополнительные суммы (комиссии, сборы). Только проценты.

Рассмотрим другой пример, с дополнительными расходами.

Денежный поток, соответственно, изменится. Теперь заемщик получит на руки 99 000 рублей. А ежемесячный платеж из-за сбора увеличится на 500 рублей.

Процентная ставка базового периода и полная стоимость кредита значительно увеличились.

Это понятно, т.к. заемщик, кроме процентов, уплачивает кредитору комиссию и сбор. Причем сбор ежемесячный. Поэтому наблюдается такой заметный рост ПСК. Соответственно, стоимость кредитного продукта обойдется дороже.

Кредитный договор содержит условия, на которых заемщик берет ссуду и обязуется ее погашать. Наряду с такими важными положениями, как сумма, проценты за пользование, срок, дата внесения и размер ежемесячных платежей, кредитор обязан уведомить клиента о полной стоимости кредита (ПСК). Этот показатель позволяет увидеть общую картину и понять, во что обойдется ссуда в конкретном банке, а также сравнить, где выгодней ее получить.

Полная стоимость кредита: что это такое, из чего состоит

Впервые понятие ПСК в России появилось в 2008 году. ЦБ РФ своим указанием обязал кредитные организации предоставлять клиенту полную информацию о размере выплат до подписания договора. Позднее, 21.12. 2013 года был принят ФЗ-353, регулирующий выдачу потребительских кредитов . Его цель - обеспечить защиту потребителей, сделав более прозрачным механизм кредитования. Исходя из этого, ст.6 Закона обязала банки, МФО и ломбарды информировать своих клиентов о предстоящих затратах при получении и выплате займа.

В части первой ст.6 установлено, что информация о ПСК размещается:

- справа в верхнем углу договора, перед индивидуальными условиями кредитования;

- в квадратной рамке, размер которой составляет не менее 5% страницы;

- прописными буквами черного цвета;

- путем выделения шрифтом (максимальный из используемого на странице размер).

Расчет производится в каждом конкретном случае. При этом учитываются:

- выплаты по основному долгу и процентам;

- комиссионное вознаграждение банку;

- стоимость эмиссии и обслуживания банковских карт;

- возможные платежи в пользу третьих лиц, связанные с кредитованием (оценка залога);

- страховые взносы по договору страхования, кроме связанных с исполнением федеральных законов (например, ОСАГО).

Пени и штрафные санкции, комиссия за обналичивание средств, за валютные операции, перевыпуск карты, страхование имущества, не являющегося залогом не учитывается в подсчетах.

Таким образом, ПСК представляет собой совокупность всех платежей, известных на момент обращения за потребительским кредитом. Иными словами, это - ориентировочный размер переплаты для заемщика, выраженный в процентном отношении. Почему ориентировочный? Потому что он может меняться при отступлении от первоначальных условий: уменьшается при досрочном погашении займа или увеличивается при уплате штрафов за просрочку и других нарушений в процессе исполнения договора.

Так, например, в I квартале 2018 года потребительский кредит в Сбербанке обойдется заемщику:

Как рассчитать полную стоимость кредита

Формула расчета ПСК, которой пользуются банки и другие финансовые организации, закреплена в части 2 статьи 6 ФЗ-353. Но при этом кредиторы ориентируются на показатель, устанавливаемый ЦБ РФ ежеквартально для каждой категории потребкредитов путем анализа рынка кредитования. Полученный результат не должен превышать среднерыночный более чем на одну треть.

Полная стоимость кредита: формула

Она имеет вид:

ПСК= i x ЧБП x 100,

где i - процентная ставка базового периода, а ЧБП - число таких периодов.

Базовый период это - временной интервал, установленный графиком платежей. Если в нем интервалов:

- нет или они равны году, за БП период принимается один год;

- несколько, за базовый период принимается меньший из них;

- не определено, для базы складываются все числа и делятся на их количество (с округлением до дней, месяцев и года).

Для расчета ПСК по формуле, нужно узнать значение i - ставка БП. Для этого применяется сложное математическое уравнение с многочисленными показателями:

Используемые параметры:

- ДП k - сумма платежа по договору;

- q k - количество полных базовых периодов;

- e k - доли базовых периодов;

- m - количество платежей;

- i - процентная ставка базового периода.

Чтобы не делать подсчеты вручную, можно воспользоваться программой excel. Для этого в таблицу вносят данные:

- сумма займа в рублях;

- срок пользования в месяцах;

- ставка (процент годовых);

- ежемесячный платеж;

- комиссии и сборы (если есть).

Все суммы представляются в виде денежных потоков за период кредитования. Платежи расписывают по месяцам, выделяя проценты и тело кредита. Последняя колонка - помесячный остаток займа. Значение i определяется с помощью функции ВСД.

Поскольку в долгосрочных ссудах с многочисленными платежами ПСК вычислить достаточно трудно, заемщик может воспользоваться другой, упрощенной формулой:

Обозначения:

- S - сумма всех выплат (процент, комиссии, страховки и прочее);

- S 0 - сумма кредита;

- n - срок кредитования (в годах).

Как видим, в этом случае все гораздо проще. Стоимость займа можно подсчитать за несколько секунд, но результат будет приблизительным.

Расчет ПСК по кредитной карте

Кредитные карты работают по иному механизму кредитования - овердрафту. Это означает, что заемщик пользуется деньгами по мере необходимости в пределах установленной суммы. Часть 15 ст.7 ФЗ-353 определяет, что составление графика платежей не распространяется на кредитование с лимитом. Поэтому при расчете следует руководствоваться ч. 7 ст.6 указанного закона и производить его, исходя из:

- лимита по карточному счету;

- максимального срока возврата;

- размера ежемесячного погашения основного долга, процентов и других выплат, определенных условиями соглашения

В любом случае, реальное значение полного размера переплат будет отличаться от предварительного итога.

Пример расчета ПСК

Рассчитаем для примера полную стоимость кредита при краткосрочном кредитовании в МФО.

Исходные данные:

- сумма займа - 20 000 руб.;

- процентная ставка - 1,5 % в день;

- срок пользования - 10 дней;

- погашение процентов осуществляется одновременно с возвратом ссуды;

- комиссий и страховок нет.

Погашение процентов и основного долга будет совершаться одним платежом, значит, за базовый период принимается 10 дней.

Находим сумму процентов по займу:

20000 руб. х 1,5% х 10 дней = 3000 руб.

Общая сумма выплат по договору (ДП k ):

20000 руб. + 3000 руб. = 23000 руб.

Теперь можно определить базовую процентную ставку (i). Параметра e k в уравнении не будет, поскольку кредит погашается разовым платежом. Далее, подставив исходные данные, делаем математические вычисления для нахождения значения i. Оно равно 0,15.

Чтобы воспользоваться формулой нахождения ПСК, потребуется узнать ЧБП. Для этого количество дней в году нужно разделить на срок кредитования:

365 дней: 10 дней = 36,5 - число базовых периодов в году.

Подставляем результаты в формулу ПСК = i x ЧБП x 100:

ПСК = 0,15 х 36,5 х 100 = 547,500% годовых.

Результат показывает, сколько заемщик за 10 дней пользования микрокредитом должен будет уплатить кредитору. С 01.01.2018 года для МФО и ломбардов установлены предельные значения ПСК в границах 42,829-819,423% годовых, в зависимости от срока, обеспечения и суммы. Это очень много, по сравнению с банками.

Например, кредит в сумме 1,5 млн. руб. сроком на 15 лет заемщику Сбербанка обойдется:

Индивидуальные показатели могут варьироваться от 12,48 до 26,09 процентов, с учетом программы и условий кредитования.

Получив на руки договор с выведенным значением ПСК, заемщик не обязан его подписывать в ту же минуту. Согласно ст.7 ФЗ-353, у него есть 5 рабочих дней на ознакомление с условиями кредитования.

Если предложение его не устраивает, он может отказаться от подписания документа без всяких последствий. Кроме того, можно потребовать пересчитать ему ПСК на случай досрочного погашения ссуды. Кредитор обязан это сделать по требованию клиента. В противном случае можно обратиться с жалобой в Роспотребнадзор или ЦБ РФ.

Калькулятор ПСК онлайн

- Сумму займа.

- Процентную ставку (годовую).

- Срок кредитования в месяцах.

- Сумму комиссии (если есть), в том числе расходы на кредитного брокера.

Калькулятор автоматически выдаст, сколько вы переплатите в денежном выражении и в процентах. Можно менять срок кредитования, сумму, процентную ставку, чтобы выбрать наиболее выгодный вариант. Ознакомившись с предложениями нескольких кредиторов, вы для себя легко определите, с кем будете работать.

По условиям кредита платежи осуществлялись равными суммами. Не допускали просрочек, но переплата получилась больше, чем посчитанная ПСК. Почему?

Во-первых, существуют платежи, которые не включаются в расчет ПСК. Они возникают в процессе выполнения договора и не могут быть известны заранее. Кроме того, при расчете не учитывается досрочное погашение, штрафы, пени. Поинтересуйтесь у банка, за что и когда вы платили. Во-вторых, при аннуитете значительная доля ежемесячного платежа приходится на проценты и только к концу срока погашения, наоборот, на тело кредита. Реальный размер ПСК может несколько отличаться от установленного в договоре. Это может быть связано с особенностями графика, когда сроки или объемы, или оба значения по основному долгу смещены к дате последнего платежа. Заблаговременно просчитать ПСК при аннуитетных платежах невозможно , поскольку она будет меняться каждый месяц.

Сложно даже представить, насколько сильно распространено в России кредитование как физических, так и юридических лиц. Большинство клиентов банковских организаций не имеют представления о том, как вычисляется полная стоимость кредита. Существуют те, кто догадываются о существовании скрытых платежей, кто-то абсолютно не уделяет внимания термину ПСК. Но есть и те, кто понимают, что переплата по кредиту, о которой часто говорят банковские менеджеры, - это совсем другое понятие.

Чаще всего потребитель обращает свое внимание на процентную ставку, которую банк устанавливает в качестве своего вознаграждения. Но выбор оптимального варианта может зависеть еще и от разных сборов, комиссий, страховок и т. д. Эти факторы рекомендуется обязательно учитывать при анализе существующих кредитных продуктов.

Полная стоимость кредита - что это такое

Нужно стремиться к тому, чтобы каждый заемщик понимал, что такое полная стоимость кредита. Заявленная ставка по кредитному продукту, по которому предусматривается ежемесячное погашение, всегда меньше, чем его полная стоимость. Эти параметры могут быть равны между собой, но только в такой ситуации, когда заемщик по условиям заключенного с банком договора обязан погасить всю задолженность по окончании срока кредитования единовременно.

Полная стоимость кредита – это важнейший показатель, который настоятельно рекомендуется учитывать при выборе финансового продукта. ПСК – это реальная стоимость кредита, которая выражается в процентах годовых. Данный термин известен на территории нашей страны достаточно давно. А в Законе о потребительском кредитовании можно найти формулу, по которой производится расчет ПСК, и требования к указанию этой величины в теле кредитного договора. Ранее это понятие заменялось другим – «эффективная ставка по кредиту» .

Банковские организации осознанно разграничивают понятия ПСК и процентной ставки. Дополнительные комиссии и страховки умышленно не учитываются в заявленных процентах. Это является определенным маркетинговым решением по привлечению потребителя. И это, действительно, работает!

Формула расчета полной стоимости кредита

Четкое понимание того, что такое ПСК в кредите, а также способа расчета этого показателя позволяет заемщику сравнивать между собой кредитные предложения. А это значит, что потребитель сможет выбрать для себя самый выгодный финансовый продукт.

Цифровое значение ПСК вычисляется путем сложения всех начисляемых комиссий, суммы кредита, а также суммы начисляемой годовой ставки. Чтобы клиент мог самостоятельно и безошибочно посчитать этот показатель, кредитные организации предлагают к использованию разнообразные калькуляторы по кредитам.

Показатели, которые учитываются при расчете ПСК

Рассматриваемый показатель – это и есть процентное соотношение к общей сумме займа, то есть ПСК – это цена за использование кредитных средств.

Согласно закону, вся информация о ПСК должна быть указана в кредитном договоре. Данные о диапазонах ПСК также должны быть доступными на точке выдачи займов.

В процессе расчета полной стоимости кредита обязательно должны учитываться:

- Платежи, вносимые по телу займа.

- Выплаты по процентам.

- Все виды комиссий, плата за открытие счетов и другие выплаты в пользу банка, прописанные в договоре кредитования. Следует отметить, что от этих платежей может зависеть итоговое принятие решения по заявке.

- Оплата за обслуживание кредитных карт, на которые заемщик будет вносить платежи по займу.

- Выплаты третьим лицам, если это предусмотрено кредитным договором.

- Обязательные страховые платежи и выплаты по договору добровольного страхования.

Как изменяется цифра полной стоимости кредита после введения новой формулы?

Кроме того, в Законе о потребительском кредитовании четко закрепляются параметры, которые ни в коем случае не должны учитываться в процессе вычисления полной стоимости:

- Выплаты, которые производятся исходя из требований, указанных в законе, а не в договоре займа (например, таким платежом является страхование залога ).

- Штрафы и пени, вносимые заемщиком из-за несоблюдения взятых на себя обязательств по кредитным обязательствам.

- Комиссия за погашение займа ранее, чем это прописано в соглашении.

- Оплата за предоставление информации, касающейся задолженности по займу.

В случае получения кредита на карту, то в расчете ПСК не учитываются также:

- Комиссии, получаемые банком за пополнение счета сторонними кредиторами.

- Выплаты, взимаемые за проведение операций, требующих конвертации (то есть, в валюте, отличной от валюты счета).

- Платежи за приостановление операций по карте.

- Выплаты за превышение пределов овердрафта по карте.

- Комиссия за обналичивание денежных средств в сторонних банкоматах.

- Оплата за перевыпуск банковской карты.

- Комиссия за stop-листы.

Кроме того, существует ряд выплат, которые считаются незаконными, но некоторые банки продолжают брать их со своих клиентов (например, плата за ведение ссудного счета или за досрочное погашение кредита ). В этом случае потребитель может обратиться за защитой своих интересов в Роспотребнадзор.

Кроме того, потребителю кредитного рынка необходимо понимать, что на величину ПСК можно повлиять самому. Происходит это не во время оформления, а в процессе погашения займа. Это можно объяснить тем, что данный показатель высчитывается банками, учитывая весь срок предоставления займа.

При досрочном погашении должник оказывает влияние на полную стоимость. Ведь тем меньше все расходы заемщика, чем быстрее он выплачивает всю сумму долга. В этих случаях клиент банка экономит на процентной ставке, а иногда еще и на страховке.

Следует обратить особое внимание

Издание упомянутого уже Закона о потребительском кредитовании было призвано для прекращения банковскими организациями манипуляций, связанных с невысокой финансовой грамотностью россиян.

Но само существование выплат, не входящих в расчет полной стоимости займа, дает возможность кредитным организациям устанавливать большие комиссии. При этом есть оговорка: клиент сам выбирает, воспользоваться ему или нет той или иной услугой. Но банки всегда стремятся сделать так, чтобы заемщик по факту был вынужден воспользоваться конкретным сервисом. И именно сюда финансовые организации могут включить все те платежи, которые ранее носили другие наименования.

Поэтому обвинить банк в начислении ненужной комиссии очень сложно. В договоре непременно указывается каждый пункт, влекущий переплату. А если банк и потребует необоснованную переплату, то у потребителя всегда есть право не пользоваться банковскими услугами. То есть это самостоятельное решение заемщика.

Чтобы банк не смог получить свои выгоды на неосведомленности обращающихся к ним граждан, населению рекомендуется хотя бы поверхностно изучить базовые основы экономики для повышения уровня своего финансового интеллекта. Если гражданин самостоятельно анализирует кредитные предложения в процессе выбора подходящего займа, то рекомендуется не стесняться проводить подробный допрос менеджера по каждому пункту заключаемого договора. И только в этом случае потребитель получит достоверный ответ на вопрос о том, сколько все это будет стоить.

-

17 апреля 2015Как привлечь скорпиона мужчину

17 апреля 2015Как привлечь скорпиона мужчину -

17 апреля 2015Снятие порчи куклой вуду Заговоры по вуду убрать человека

17 апреля 2015Снятие порчи куклой вуду Заговоры по вуду убрать человека